Geschäftsmodell und Absatzmärkte

Die Wolfsburger Autoschmiede gehört mit seinen jährlich verkauften 10 Millionen Fahrzeugen zu den Top-Autobauern der Welt. Das Markenportfolio umfasst von Mittelklassemodellen über Premiummarken wie Lamborghini hin zu Nutzfahrzeugen ein breites Spektrum.

Quelle: Volkswagen

Die Nutzfahrzeugsparte wurde erst kürzlich unter dem Namen Traton (WKN: TRAT0N) in ein eigenes Unternehmen ausgegliedert, an dem VW die Mehrheit hält.

VW bekennt sich nun auch vollends zur Elektromobilität. So will der Konzern innerhalb der nächsten Jahre 33 Milliarden in E-Mobilität investieren und den aktuellen Umsatzanteil von E-Autos von 4 Prozent auf über 20 Prozent im Jahr 2025 erhöhen. Dies möchte VW mit einer Modelloffensive von bis zu 70 neuen Modellen schaffen. Schon allein die verschärften EU-Abgasnormen zwingen den VW-Konzern zu diesem Schritt. Die Batterien für die Fahrzeuge muss sich der Konzern, anders als bei Tesla, aber bis auf weiteres noch aus Asien von LG Chem und CATL einkaufen. Bis zu einer eigenen Batteriezellfertigung werden noch einige Jahre ins Land ziehen, wenngleich sich eine erste Pilotanlage in Salzgitter bereits in Betrieb befindet, die langfristig auf eine Leistung von 16 MWh ausgebaut werden soll. Hier hätte der Konzern in meinen Augen aber wesentlich früher reagieren müssen und ist nun der Preispolitik seiner Zulieferern vollends ausgesetzt. Hier hat sich VW leider das Zepter aus der Hand reißen lassen.

Quelle: Volkswagen

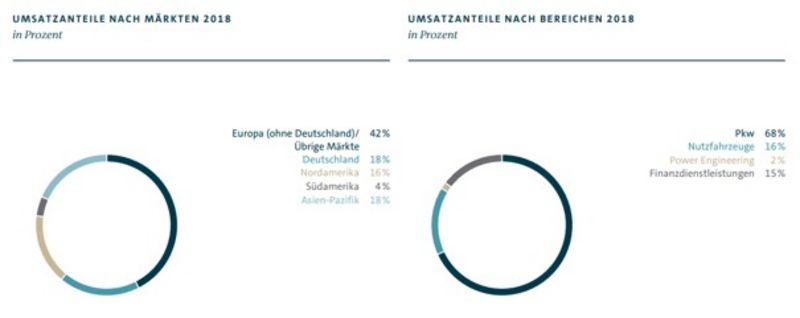

In Europa werden 60 Prozent der Umsätze generiert. Der asiatische Markt ist für den Autobauer mit einem Anteil von knapp 20 Prozent ebenso wichtig.

Die Margen beim Vertrieb von PKW’s und Nutzfahrzeugen liegt zwischen fünf und sechs Prozent. Etwas lukrativer ist da schon der Bereich ‚Finanzdienstleistungen‘ mit knapp acht Prozent an operativer Marge.

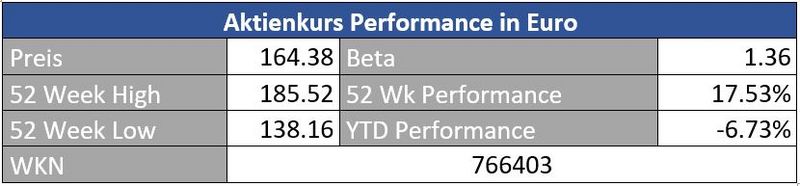

Aufgrund der höheren Dividendenrendite im Vergleich zur Stammaktie wirkt die Vorzugsaktie attraktiv. Beim Kauf von Vorzügen verzichtet der Aktionär bekanntlich auf sein Stimmrecht.

Quelle: guidants.com

Nach einem Ausbruch aus einer Seitwärtsrange (hier in schickem Pink eingefangen) setzt die Aktie gerade aufs alte Ausbruchsniveau auf. Eine ideale Einstiegsmöglichkeit, zumindest aus kurzfristiger Sicht, in der Vorzugsaktie.

Quelle: guidants.com

Trotz Dieselgate und Unkenrufen zum verschlafenen E-Mobility-Trend macht die Vorzugsaktie im Vergleich zum marktbreiten Branchenindex Stoxx 600 Automobiles & Parts eine gute Figur. So schlecht kann es bei den Wolfsburgern also dann doch nicht laufen.

Der Chart sieht gut aus. Sehen wir uns nun an, wie es von fundamentaler Seite aussieht.

Bewertung

Die Aktie erfüllt einen absoluten Schnäppchencharakter. Der Markt scheint bereits eine Rezession sowie ein komplettes Verschlafen in Sachen ‚Neue Antriebstechnologien‘ eingepreist zu haben. Zugegeben bin ich persönlich auch kein großer Fan von Autobauern, schon aufgrund der geringen Margen und der hohen Konjunktursensibilität. Allerdings scheint die Bewertung selbst für meinen Geschmack derzeit viel zu tief angesetzt zu sein.

Quelle: guidants.com

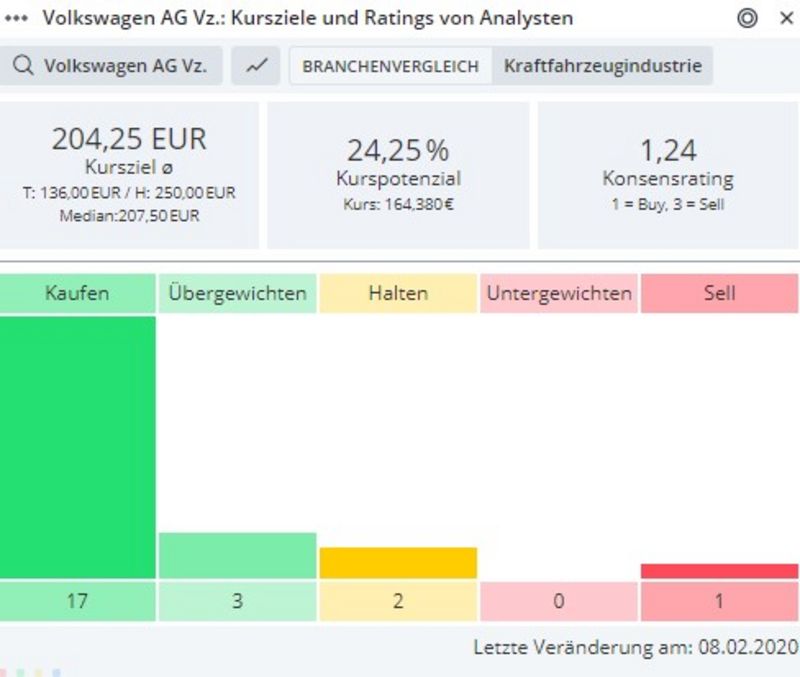

17-mal ‚Kaufen‘ - Der Schnitt der Analystenkursziele liegt 24 Prozent über dem aktuellen Kurs

Bilanz und Verschuldung

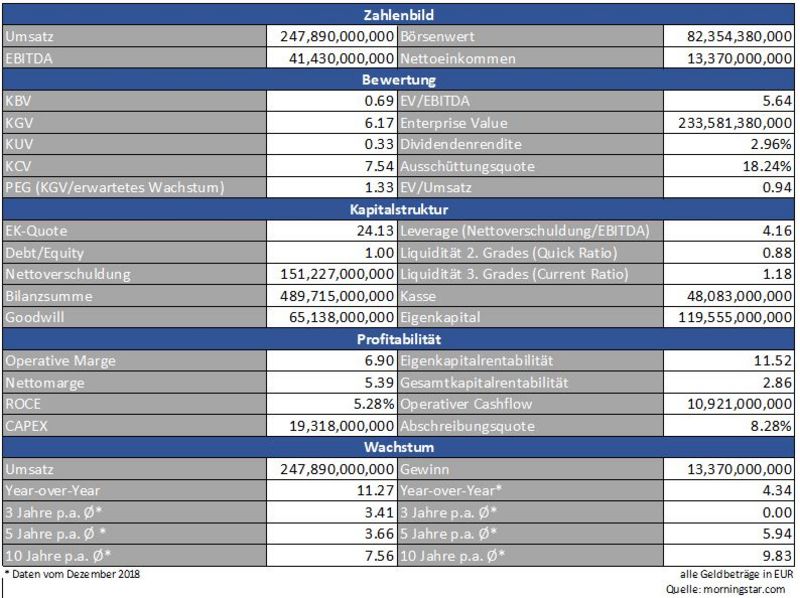

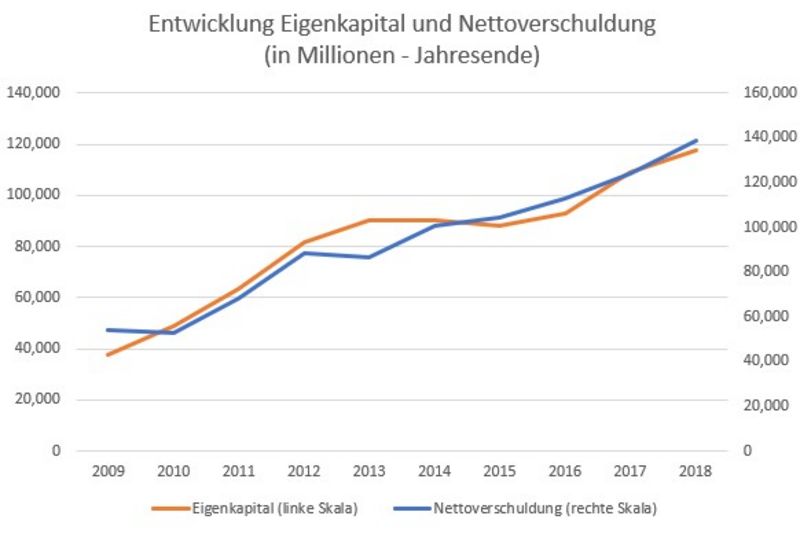

Bilanziell wirkt der VW-Konzern gut gesattelt, ganz im Gegenteil zu US-Konzernen wie Ford oder General Motors. Eine Kennzahl, die hier zum schnellen Vergleich herangezogen werden kann, ist der sogenannte ‚Financial Leverage‘, der beschreibt, in wie vielen Jahren die Verschuldung mit dem EBITDA zurückgezahlt werden könnte. VW liegt bei einem Wert von 4, General Motors bei 5,5, Ford sogar bei 7,8. Als Faustregel gelten Werte bis 3,5 als gesund.

Quelle: morningstar.com/eigene Daten

Das Eigenkapital nimmt zwar zu, die Verschuldung aber ebenso. Das kapitalintensive Geschäft macht es schwierig, Schulden abzubauen.

Profitabilität

Massive Kapitalaufwendungen für die Instandhaltung von Anlagen, Investitionen in E-Mobility, hohe Werbeausgaben. Kein Wunder, dass bei VW auf 100 Euro Umsatz lediglich 5 Euro netto hängen bleiben. Ein verschwindend geringer Spielraum, sollte man gezwungen sein, Verkaufspreise zu senken – beispielsweise bei mauen Absatzzahlen. An dieser Tatsache erklärt sich auch die massive Volatilität der Aktie. So verlor der Titel in der Finanzkrise über 80 Prozent an Wert.

Der Bereich ‚Finanzdienstleistungen‘ weist höhere Margen auf, nimmt derzeit aber mit 15 Prozent einen untergeordneten Part im Konzernergebnis ein.

Quelle: morningstar.com/eigene Daten

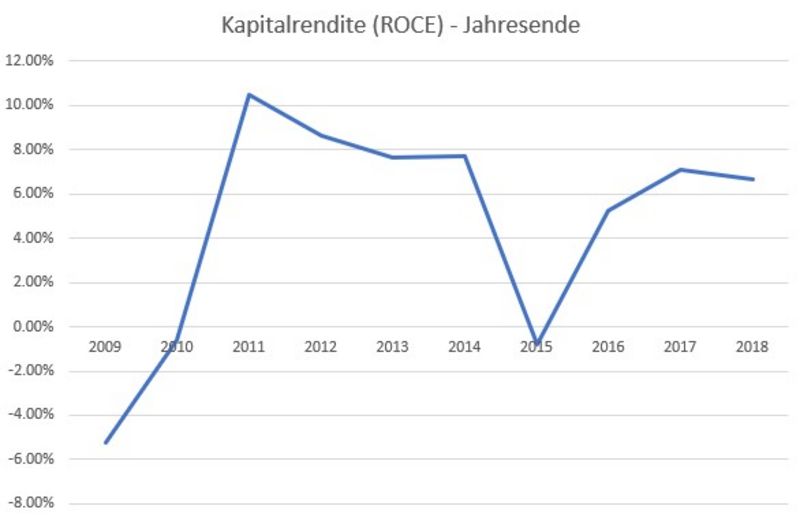

Die Dieselaffäre hat zu einem kurzfristigen Absturz der Kapitalrendite geführt, die sich inzwischen aber wieder stabilisiert hat. Grund zum Jubeln gibt es in Hinblick auf die immer noch tiefen Werte aber noch immer nicht.

Wachstum

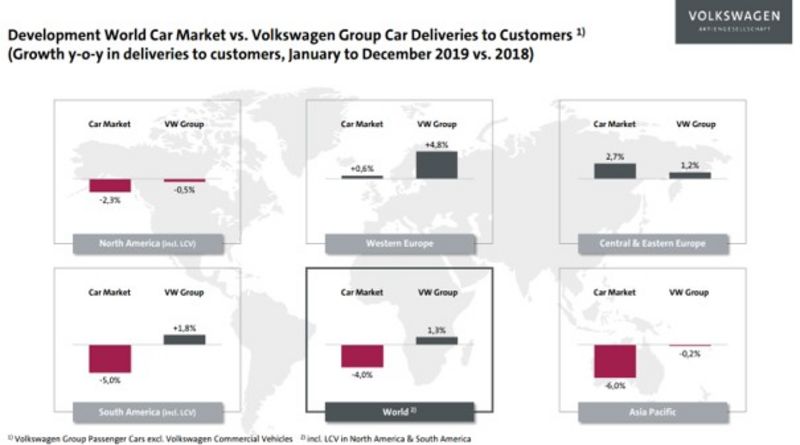

Die Flaute im Fahrzeugmarkt scheint VW noch recht gut zu verkraften. So konnten die Wolfsburger entgegen dem schwachen Gesamtmarkt sogar ein leichtes Wachstum vorweisen.

Wie sieht jedoch die Mobilität in 10, 20 oder 30 Jahren aus? Leisten wir uns in Zukunft immer noch teure Autos, oder kaufen wir uns lediglich Mobilität, einfach und schnell per Handy-App? Bei Cashkurs*Trends haben wir uns diesem Thema bereits in diversen Studien angenommen.

Ob VW die Mobilität der Zukunft aktiv mitgestalten wird oder ob Fahrdienstleister wie Uber dann das Sagen haben werden, lässt sich derzeit schwer einschätzen.

Konkurrenz

Der Markt ist seit jeher ein hartes Pflaster. Zu viele Mitbewerber, die sich gegenseitig in die Suppe spucken. Gut für den Konsumenten, schlecht für Aktionäre. Dazu gesellt sich noch die Elektromobilität, die die Konzerne Milliarden kostet und die für Jahrzehnte bewährten Geschäftsmodelle in Frage stellt.

Risiken

Kein Mensch kauft ein Auto, wenn er nicht weiß, ob er morgen noch einen Job hat. Und kein Mensch kauft ein Auto, wenn er nicht weiß, ob er morgen mit seinem Verbrenner noch in die Innenstadt darf. Genügend Unsicherheit, die in der Vergangenheit bereits für massive Schwankungen in der Aktie gesorgt hat.

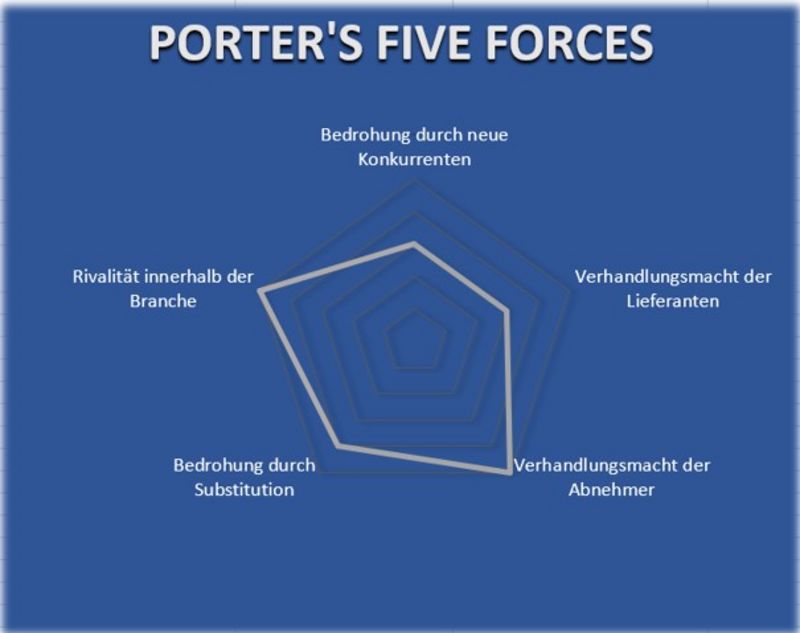

Porter’s Five Forces

Im Grunde zeigt sich stets das gleiche Bild. Sind die Risikokräfte nach Porter stark ausgeprägt, haben wir es in der Regel auch mit einer günstigen Bewertung der entsprechenden Aktie zu tun. VW bestätigt diese Annahme. So sind alle fünf Risikoaspekte ausgeprägt. Die Branchenrivalität ist hoch – eine Konsolidierung im Automobilmarkt scheint bitter nötig. Auch die Substitutionsgefahr ist ein markanter Problemherd. Wer sagt, dass dank innovativer Mobilitätskonzepte wie einem ausgereiften Carsharing in Zukunft nicht nur mehr halb so viele Fahrzeuge benötigt werden, wie derzeit. Wirtschaftskrisen und damit einhergehend einbrechende Autoabsatzzahlen spiegeln sich im Punkt ‚Abnehmer‘ wider und können jederzeit ein weiteres Problemfeld aufreißen.

Trotz der vielen Risiken ist die Volkswagenaktie eine Investition wert, jedenfalls für all jene, die daran glauben, dass wir wirtschaftlich weiterhin grünes Licht haben und VW mit seiner E-Auto-Offensive den Zeitgeist trifft. Die Bewertung wirkt verlockend und die Dividendenrendite von knapp drei Prozent rundet das Bild ab, die bei einem effektiven Konjunktureinbruch natürlich in Frage zu stellen wäre.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.volkswagen.de, guidants.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.